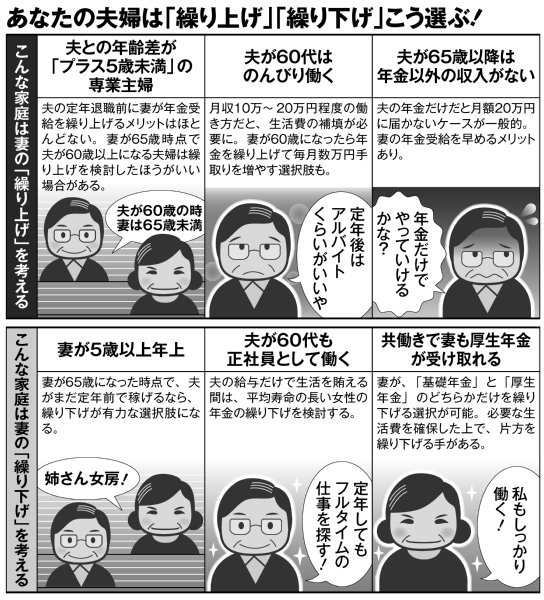

あなたの夫婦は「繰り上げ」「繰り下げ」こう選ぶ

1月中旬、大手各紙は政府が近くまとめる高齢化社会に関する大綱案について「70歳以上の年金受給開始を選択可能にする制度」を盛り込む方針だと報じた。〈受給開始年齢の上限は、いまの70歳から75~80歳程度に引き上げることを想定している〉(日経新聞、1月17日付)などとされている。「年金博士」こと社会保険労務士・北村庄吾氏の解説。

「年金受給開始は基本的に65歳からですが、現在、60歳までの『繰り上げ』と70歳までの『繰り下げ』が可能です。繰り上げると早くもらえるものの受給額は減り(1か月ごとに0.5%減額)、逆に繰り下げると増える(同0.7%増額)。今回報じられたのは、それが『80歳まで繰り下げ』を選べるようになるかもしれないという動きです」

定年後の収入などに応じた「繰り上げ」「繰り下げ」の判断がより重要になってくる。

北村氏は「自分自身の年金だけでなく、『妻の年金』の受給開始をいつにするかを併せて考えたほうが、安定した定年後の生活を確保しやすい」とする。それぞれの夫婦の事情に応じた“最適解”はどこにあるのか。

専業主婦の年上妻なら「妻の年金繰り下げ」のチャンスあり

年金受給開始を65歳から70歳に繰り下げると、受給額は42%も増える。仮に75歳まで繰り下げられる制度改正があれば、84%も受給額を増やせることになる。

問題は「無年金期間」の安定収入の確保だが、その悩みを解消しやすいのが「専業主婦の年上妻」がいる場合だ。妻が65歳を過ぎても、「年下の夫」に会社勤めの稼ぎがあれば、繰り下げはしやすくなる。