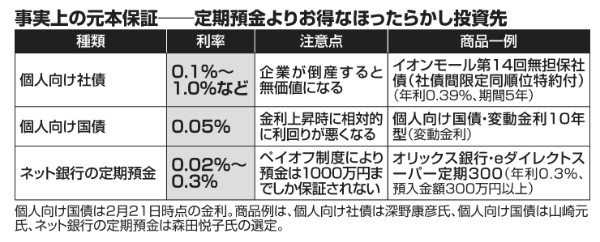

定期預金よりお得な“事実上の”元本保証の投資先

最初に投資先を決めたら、後はそれっきりの「ほったらかし投資」。リスクの低い投資信託などを活用して資産を増やしている人も少なくないが、そうはいってもそうした金融商品の場合、低リスクではあっても元本割れは起こり得る。「元本保証」という“究極の低リスク”を前提にした場合、どんな選択肢があるのだろうか。

まずは、元本保証がありながら大手銀行預金よりも金利が高いインターネット銀行の定期預金や地銀のネット専用定期預金が挙げられる。

現在、メガバンクの定期預金金利は年利0.01%とまさに“スズメの涙”だが、その30倍を実現するのが、ネット銀行の定期預金だ。オリックス銀行の3年物定期預金であるeダイレクトスーパー定期300の年利は実に0.3%だ。島根銀行のネット限定定期も1年もので0.2%などとなっている。

定期だといざという時に引き出せない(満期前に解約すると約定利息が減額される)と思われるが、楽天銀行の円定期預金(7日間)は1週間ごとの更新で金利は0.02%、住信SBIネット銀行の円定期預金は半年、1年ものでいずれも0.2%と、短期間の定期でも比較的高い金利となっている。

「1週間満期の定期預金は、普通預金と使い勝手はさほど変わらないのに、高い金利がつきます。満期後の自動継続もできるので、そのまま置いておくこともできる」(ファイナンシャルプランナーの森田悦子氏)

個人向け国債・変動金利10年型(変動10)を挙げるのは『ほったらかし投資術』(朝日新書)の著者で経済評論家の山崎元氏だ。個人向け国債には固定金利型の「固定5」などもあるが変動10は0.05%の最低金利保証があるうえ、半年ごとに金利が変動し元本割れすることがないため、今後の金利上昇局面に強いのです。国債暴落を心配する声がありますが、そのような危機的状況になれば銀行の破綻が先になりますから、銀行預金より安全といえます」