年金「65歳受給開始」と「75歳受給開始」の手取り総額の差は

政府は年金繰り下げ受給の年齢上限を現行の70歳から75歳に引き上げようとしている。はたして、繰り下げ受給は本当に得なのだろうか。

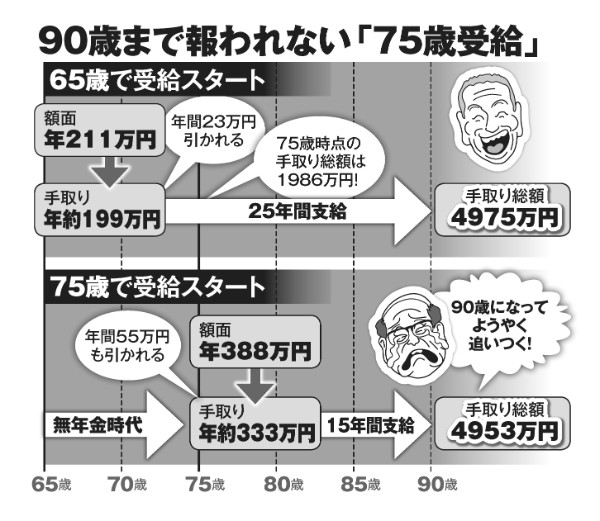

65歳から年金211万円(月額約17万6000円)を受給する人が、75歳まで受給を遅らせるケースで考えてみよう。

現状の繰り下げ受給と同じく、受給を1か月遅らせるごとに受給額が0.7%増えると仮定すると、75歳での年金収入は、65歳受給開始より84%増額されて、388万円(月額約32万円)になる。65歳受給の人と比べ、月額15万5000円ほどの収入増だ。

だが、この金額に騙されてはいけない。年金収入は全額が懐に入るのではなく、税金や社会保険料が天引きされるため手取り収入が減る。とくに年金収入が211万円を超えると住民税が課税されて負担が激増する。

税理士でファイナンシャルプランナーの犬山忠宏氏の試算では75歳で繰り下げ受給した人の手取り年収は333万円。額面388万円から55万円もの減額となる。

手取り総額を見ると、繰り下げ受給のデメリットはより顕著になる。ここでのポイントは75歳で受給を始めた場合の手取り総額が、いつ65歳受給スタートの額に追いつくかだ。

「75歳で受給を始めた場合の手取り総額は、90歳を迎える頃にようやく65歳受給開始に追いつきます。65歳受給開始の場合、90歳時点の手取り総額は4975万円。75歳受給開始の場合は90歳で手取り総額が4953万円に達し、翌年から65歳受給開始を上回ります」(同前)