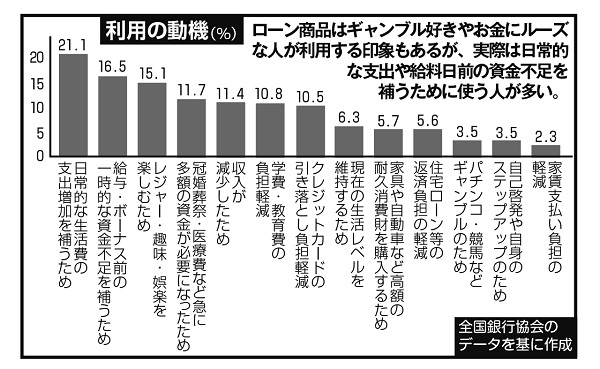

銀行カードローン利用者の利用の動機

近年、銀行が一般消費者に無担保で融資する「銀行カードローン」の貸出残高が急増している。銀行カードローンは都市銀行や地方銀行、ネット銀行などが提供しているローン商品だ。

かつては消費者向けローンといえば消費者金融など貸金業者の独壇場だったが、規制強化でその貸付残高は大幅に減少、その一方で銀行カードローンの残高は増え続け、2014年には貸金業者を逆転した。多重債務者などの家計相談を受ける生活サポート基金相談員の清原公美子さんは言う。

「銀行のATMから現金を引き出すと、まるで預金を下ろしているような錯覚に陥る。借金している感覚がなくなってしまうのです」

それまで減少を続けていた自己破産件数も2016年に前年比増加に転じ、銀行カードローンとの関連が指摘されている。なぜ、銀行カードローンが増え続けているのか。「銀行のブランド力が、ローン利用のハードルを下げている」と清原さんは解説する。

「消費者金融には悪いイメージを持っていても、銀行には抵抗を感じない人は多い。どこで借りているか尋ねると“変なところは使っていません!”と胸を張る人もいるほど。相手が銀行でなければ借金することはなかったのでは、と思える人は多くいます」