年金を「早く&満額もらう裏技」でこんなに得する

定年を迎えたら、あとは退職金と年金で悠々自適の生活──。そんな“理想の老後”を送れる人は、もはやほとんどいない。60歳を超えて働く人は年々増加し、60~64歳男性の就業率は66.2%、65~69歳でも44.3%に達する(内閣府「平成30年版高齢社会白書」より)。

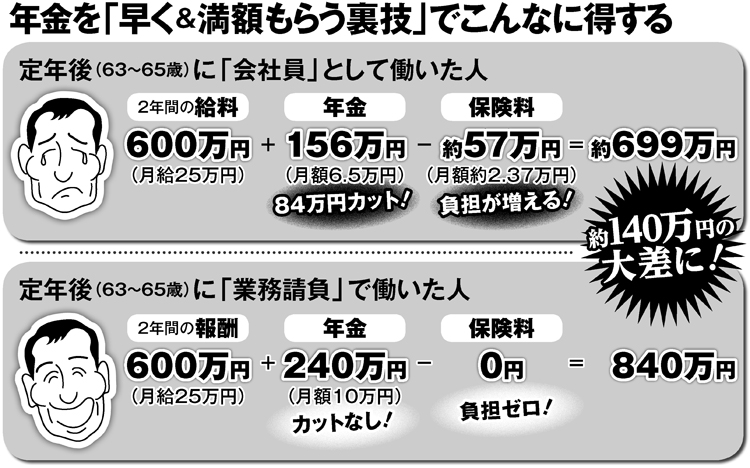

定年後も再雇用で同じ会社に勤め続けたり、別の職場に再就職したりする。そうやって「働きながら年金を受け取る」ことが当たり前の時代となった。ところが、ここで大きな問題となるのが、「在職老齢年金」の仕組みだ。「年金博士」こと社会保険労務士の北村庄吾氏が解説する。

「60歳を過ぎても厚生年金に加入して働きながら年金を受け取る場合、65歳未満の人は『給料と年金の合計』が28万円を超えると、年金の一部がカットされてしまいます(65歳以上は47万円超)。働けば働くほど、年金の減額幅が大きくなっていくのです」

この「在職老齢年金」の制度があることが、本来65歳からの年金受給を前倒しする「繰り上げ受給」を選ぶ上でもネックとなる。

繰り上げ受給は年金を早くもらえることと引き換えに、受給額が減額される仕組みだ(前倒し1か月ごとに0.5%減)。60代前半の生活を充実させたいと考えて繰り上げようにも、働きながらの受給であれば、「年金カット」と「繰り上げによる減額」というダブルパンチが待っている。それゆえ、「早くから年金をもらうのは損」という“常識”が定着している。

受給開始を前に年金事務所の相談窓口に行けば、「いま我慢して繰り下げれば将来の受給額が増える。繰り上げはデメリットばかり」と説明されることになる。

だが、この説明はミスリードだ。実は、「働いても年金をカットされずに満額受け取る方法」も「繰り上げ受給の重大なメリット」も存在するのだ。