妻だけ「繰り上げ」でこんなにお得

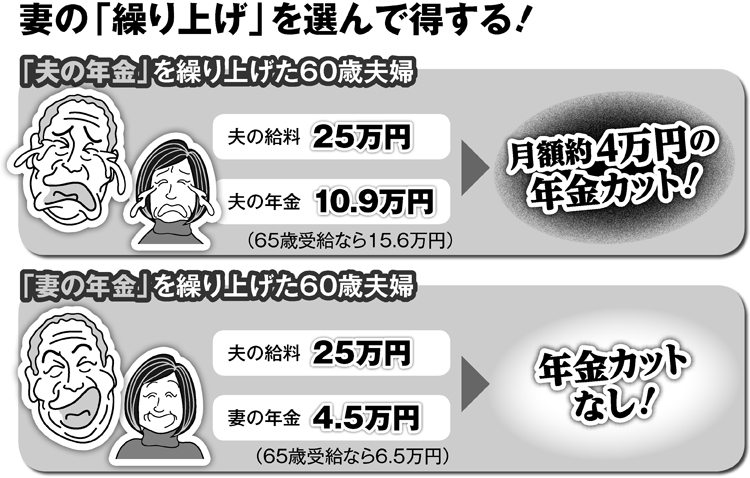

年金の繰り上げ受給は早くもらえることと引き換えに、受給額が減額される仕組みだ(前倒し1か月ごとに0.5%減)。そこで大きな問題となるのが、「在職老齢年金」の仕組みである。

「年金博士」こと社会保険労務士の北村庄吾氏が解説する。

「60歳を過ぎても厚生年金に加入して働きながら年金を受け取る場合、65歳未満の人は『給料と年金の合計』が28万円を超えると、年金の一部がカットされてしまいます(65歳以上は47万円超)。働けば働くほど、年金の減額幅が大きくなっていくのです」

この「在職老齢年金」の制度があることが、本来65歳からの年金受給を前倒しする「繰り上げ受給」を選ぶ上でもネックとなる。

都内在住63歳の専業主婦Dさんは、本来ならば65歳から始まる基礎年金の受給を60歳に繰り上げた。

「65歳からもらっていたら月額約6万2500円のはずだった年金が、月額約4万4000円まで減額されましたけど、これでよかったと思いますよ。将来的に年金制度は崩壊しないまでも、額が減らされることは確実でしょう? それなら、早くもらっておいたほうがいい。

繰り上げするって決めたのは、女友達のアドバイスがあったから。その友達のご主人は60歳過ぎても働いていて、“旦那の年金を前倒しするとカットされちゃうけど、私の年金なら早くからもらっても大丈夫だから”っていっていました」

こうした「妻だけ繰り上げ受給」が、今後は「賢い選択」として広がっていく可能性が高い。背景には逼迫する60代以降の生活がある。