60代以降に「払わなくて済むお金」一覧

「人生100年時代」だから“健康寿命を延ばせ”と言われたかと思ったら、今度は「公的年金が足りなくなる」から働いたり節約したりして、“資産の寿命を延ばせ”と言う。こんな政府の方針に従っているだけでは老後は乗り切れない。

だからこそ、国や自治体から「もらえるお金」をしっかり受け取った上で、さらに「払わなくていいお金」を炙り出して見直す必要がある。その2つを一緒に実行することで、資産寿命は大幅に延びる。税や保険料から民間のサービスまで、減らせる支出も幅広く存在しているのだ。

毎月の支出は平均26万3718円で、毎月の実収入は20万9198円──。

金融庁の金融審議会が5月22日にまとめた「高齢社会における資産形成・管理」報告書案に記された、年金収入で暮らす夫婦世帯(夫65歳以上・妻60歳以上)における平均的な支出月額の数字だ(出典は総務省「家計調査」、2017年)。

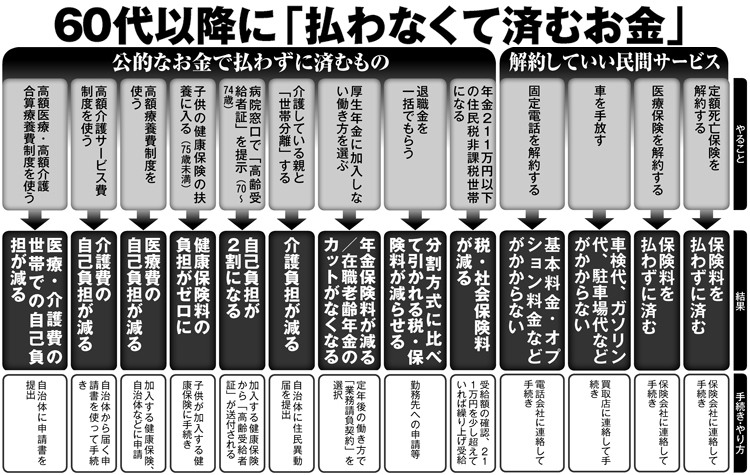

報告書案にはその内訳が詳しく記されているが、その中にいくつも「払わなくていいお金」が潜んでいる。

まず着目したいのが、毎月2万8240円の「非消費支出」だ。

非消費支出とは、総務省の用語解説によれば〈税金や社会保険料など原則として世帯の自由にならない支出〉とある。“減らせない支出”のような印象を受けるが、大きな間違いだ。むしろ、税・保険料をいかに賢く減らすかが、定年後の“支出改革”の第一歩となる。

たとえば、「住民税非課税世帯」となる境界線を理解することで、年金から引かれる税・保険料を大きく減らせるケースがある。