「収入保障保険」のイメージ

日本は、世界的に見ても保険が大好きな国。生命保険の加入率は88.7%で、一世帯あたりの平均年間払い込み保険料は38.2万円にものぼる。保険に詳しいファイナンシャルプランナーの長尾義弘さんが話す。

「保険に毎年約40万円かければ、30年で1200万円にもなり、多くの家庭で保険にお金を払い過ぎています。老後の備えにと加入する人もいますが、家計を圧迫しては本末転倒です」(長尾さん。以下「」内同)

多くの人が陥りがちなのが、一度入った保険を見直さないこと。たとえば、子供がすでに独立しているのに、生命保険をかけ続けている場合だ。

「保険の本来の目的は、万が一の大きな経済的損失に備えること。子供が小さいうちは教育費や生活費をカバーする保障が必要な場合もありますが、子供が独立すれば必要ありません」

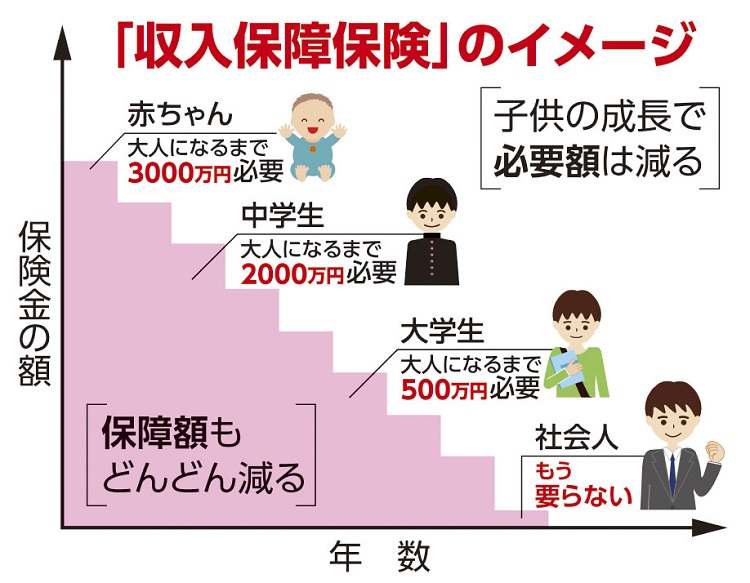

それでも、保険に入っていないと不安なら、「収入保障保険」を検討しよう。

「収入保障保険は、残された家族が死亡保険金を毎月分割で受け取る保険。子供が小さい時は保障が手厚く、子供が成長するにつれ保障は小さくなり、その分保険料は安くなります。子育て世代には理にかなった保険といえます」

医療・がん保険に入らなくても公的制度で十分なことがほとんどだ。原則、全国民が入っている健康保険には、「高額療養費制度」という優れた制度があるからだ。

「この制度を利用すれば、手術や入院などで治療費が高額になっても、一定の自己負担額までしかお金はかかりません。平均的な家庭の場合、医療費がたとえ100万円かかっても、月の自己負担額は約9万円です。高額療養費制度はがんの治療にも対応しています。最近では高額がん治療薬のオプジーボも対象になるなど、適用範囲も広がっています」