企業概要

抗体医薬、がん領域で国内トップシェアの医薬品大手。

創業は1943年。ブドウ糖の生産から出発し、その後医薬品開発に着手し事業領域を拡大。「バルサン」や「グロンサン」など一般医薬品も取り扱っていましたが、売却した2004年以降は医療用医薬品に特化した事業展開を行っています。

世界第2位のロシュグループに属することで、ロシュ導入品を国内で独占販売で きるという安定収益基盤と、自社開発薬をロシュ販売網に乗せグローバル売上を 拡大できることを強みとします。このロシュ効果も相まって、抗体医薬市場で25%、国内がん領域で18%の圧倒的トップシェアを獲得。国内では売上第5位(2017年度)を誇ります。

そして自社開発品とロシュ社の導入品から成る製品ラインナップは豊富で、新薬のパイプラインも国内屈指の数を誇り、持続的成長を維持できる開発体制となっています。

注目ポイント

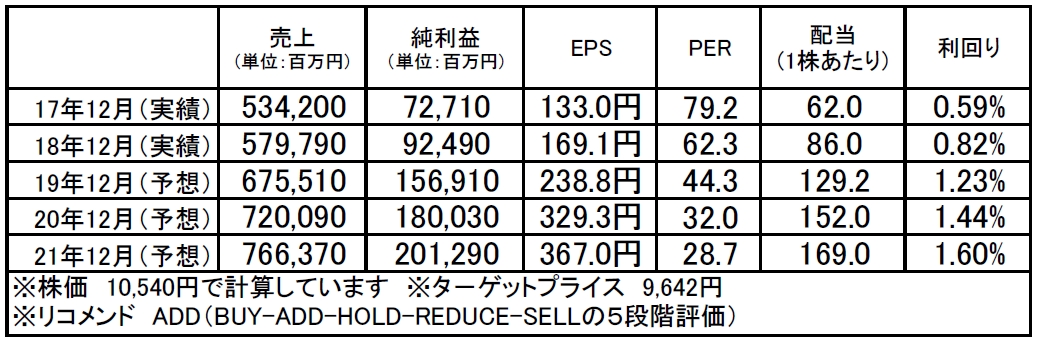

業績は好調。薬価改定の影響がある中、主力の抗がん剤「アレセンサ」や関節リウマチ治療薬「アクテムラ」、新製品の血友病A薬「ヘムライブラ」の好調、それにロイヤルティ収入が収益を拡大させています。

利益面では、研究開発施設の建設や製造工場の増強にかかる費用、また豊富なイプラインの進捗状況も順調であることから研究開発費の増加が見込まれますが、主力製品の伸びで吸収しており、2019年12月期は引き続き最高業績を更新する見通しとなっています。今月末の決算発表では中期計画の上方修正も想定されるところ。

財務内容は健全で、自己資本比率が79.3%、1459億円の現金等に対し有利子負債は約2億円強にすぎず、キャッシュポジションの厚い実質無借金の経営をしています。

株価ですが、4つの自社新薬(アクテムラ、アレセンサ、ヘムライブラ、サトラリズマブ)の業績期待はすでに織り込まれている可能性が高く、株価の更なる上昇には、新たな新薬の発表が必要と見られます。

とはいえ、健全な財務基盤、豊富なパイプライン、ロシュ導入品による安定収益、そして自社開発の進展期待と、株価が堅調を維持するための材料は十分であり、中長期的な目線ではヘムライブラの成長加速だけではなく、テセントリクの効能追加など、業績への期待は高いと思います。

【PROFILE】戸松信博(とまつ・のぶひろ):1973年生まれ。グローバルリンクアドバイザーズ代表。鋭い市場分析と自ら現地訪問を頻繁に繰り返す銘柄分析スタイルが口コミで広がり、メルマガ購読者数は3万人以上に達する。最新の注目銘柄、相場見通しはメルマガ「日本株通信」にて配信中。