医療保険は特約で「レベルアップ」も

日本の医療制度は充実しており、世界的に見ても自己負担額が少ないことで知られる。そうしたことから民間の医療保険に加入しないという選択肢もあるが、それでも「どうしても不安だ」という人はどうすればよいか。

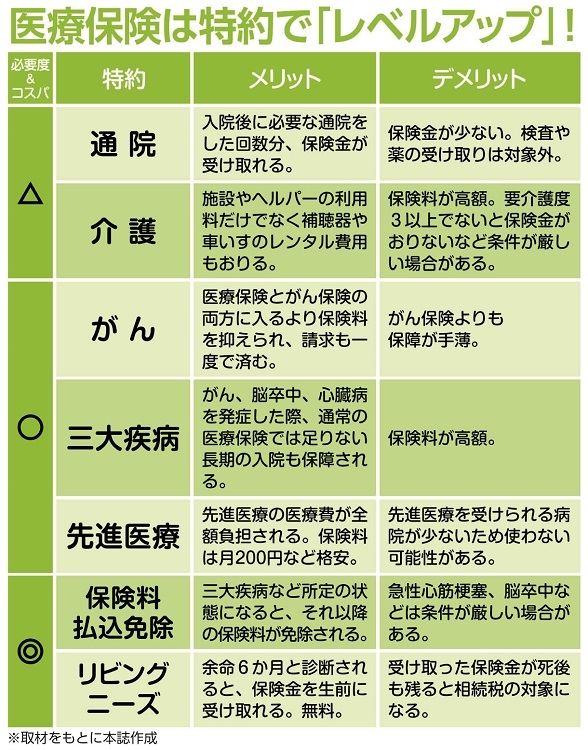

保険商品の特約(オプション)で“強化”する手がある。まずは「損する特約」をつけていないか確認してみてほしい。ファイナンシャルプランナーの長尾義弘さんが「損する特約」として挙げるのは「通院特約」と「介護特約」だ。

「通院特約は、入院後に通院が必要になった場合、1日3000円程度の給付金が受け取れるというもの。しかし、たった3000円のためにわざわざ特約保険料を払い続ける必要があるのか疑問です。介護特約は保険料が割高の場合や、要介護度などの給付案件が厳しいものが多いため、コスパが悪いといえます。保険料に回すお金があるなら、貯蓄して直接介護費用に回した方がよほど効率的です」

横川さんは「つけてもいい特約」について、こう話す。

「医療保険に『がん特約』をつけると、別々に入るより保険料が安くなるというメリットがあります。請求を一緒にできるのも便利です。がんだけでなく、脳卒中、心筋梗塞に備える『三大疾病特約』もいい。保険料は高くなりますが、通常の医療保険では支給日数に上限があるのに対し、この特約をつければ無制限になることが多い。白内障の手術などが保障される『先進医療特約』も、保険料が安い割に、通常なら保険適用にならない先進医療が全額カバーされるので、もしものときの備えとしてはいいでしょう」