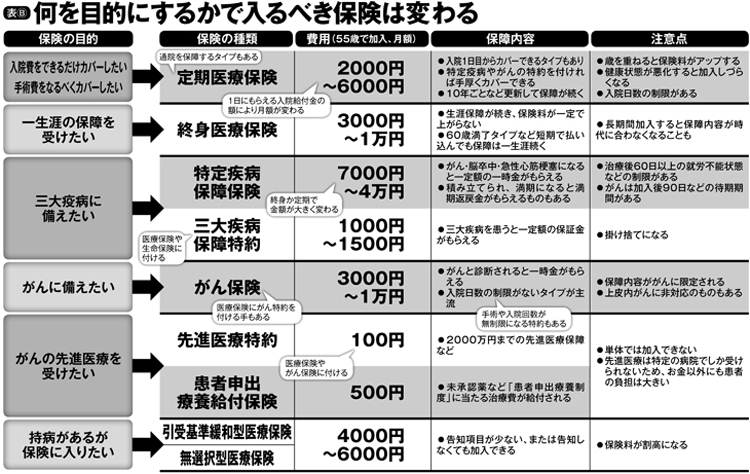

何を目的にするかで入るべき医療保険は変わる

医療保険はどう選べばいいのか。保険商品の違いや特色を目的別にフローチャートにしたのが別掲の表だ。より賢く医療費を抑えるために確認しておきたい。

ファイナンシャルプランナーの風呂内亜矢氏は「すべてのリスクをカバーしようとすると、膨大な保険料が必要になる。本当に必要なもの、特に経済的にダメージの大きい項目を優先的に保険でカバーするほうが好ましい」と指摘する。

たとえば「特定疾病保障保険」は、がんだけでなく心筋梗塞や脳卒中といった三大特定疾病が対象になるが、その分保険料は高い。3つの疾病を患うリスクがどれくらいかも考慮したい。ただし、掛け捨てではなく貯蓄型のため、一定額の解約返戻金を期待できる。

ファイナンシャルプランナーの丸山晴美氏も「必ずしも、全員が民間の医療保険を使うべきだとは考えていない」と前提を置いた上で解説する。

「保険に加入するより、貯蓄をしたいと考える人もいるでしょう。それも選択肢の1つです。

すでにローンを済ませた持ち家に住み、子供たちも独立している方なら、民間保険なしでもそれほど大きなリスクはありません。しかし、今は健康保険の自己負担は3割ですが、過去には1割だった時代もあります。つまり今後は5割負担ということも十分考えられます。そうなった場合、今の民間保険が“お宝保険”になる可能性もあるのです」

どの保険にも一長一短がある。そのことを把握して判断する必要がある。

※週刊ポスト2020年7月3日号