家族信託は認知症、そして相続への備えにもなる(イラスト/河南好美)

親が認知症になったら資産をどう管理すればいいのだろうか──。必要なのは、認知症になる前に、信頼できる家族や親族が資産の管理や意思決定の代行をできるようにしておくことだ。

そのために用意された制度の筆頭に「成年後見人」というものがある。認知症に詳しい弁護士の川崎翔氏が指摘する。

「成年後見人制度は、認知症などで財産を管理できない人の代わりに代理人が財産管理や意思決定を行なう制度です。ただし、認知症になってからだと本人や家族の望む者が後見人に選出される確率は低く、25%ほど。多くは我々のような弁護士や司法書士などの専門職が選任され、料金も初期費用が約30万~50万円、その後も月額約2万~6万円ほどかかります」

管理すべき資産が多額だったり、複雑な契約行為についての判断が必要な場合は、法的な拘束力が強く、かつ成年後見制度より自由度が高い制度もある。それが「家族信託」だ。

介護アドバイザーの横井孝治氏がいう。

「『家族信託』は預貯金などの現金だけでなく、親が持っている不動産や株式などの管理もできる制度です。親族であれば契約できるのですが、手続きが煩雑なため、弁護士や司法書士などに代行してもらうことになります。初期費用が約30万~100万円ほど。ただし、その後は原則、家族間なのでお金はかかりません」

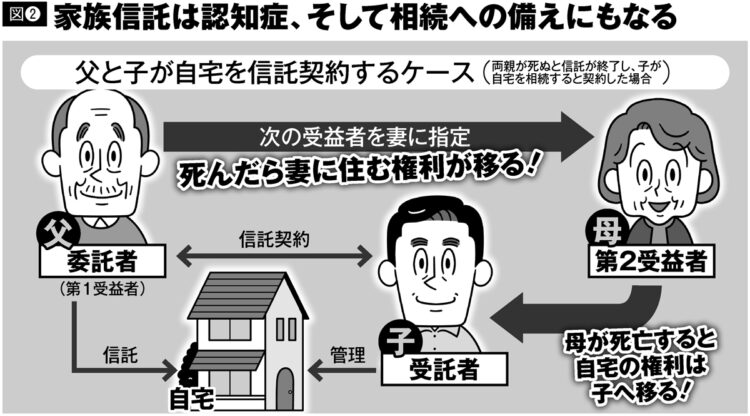

信託とは、不動産や株式などの財産を「信頼できる第三者に委託すること」で、財産を預ける者が「委託者」、預かる者が「受託者」となる。さらに、財産の運用などで得られた利益を受け取れる者を「受益者」という。

前出の川崎氏が仕組みを解説する(別掲図参照)。

「名目上、財産の所有者は受託者になりますが、法的な所有権は委託者にある。たとえば、『委託者である父親のマンションを受託者の息子が管理し、そこから生まれた利益を父に渡す』と決めたとしたら、父親は委託者であり、受益者でもあります。

また、第2の受益者を母に設定しておけば、父親が亡くなった後も、母に所有権が移り安心です。このように、家族信託には『遺言書』のような使い方もできるのです」