年金新制度に備えるためには60歳、65歳、70歳で選択のポイントがある

「令和の年金大改悪」が始まる。国会では子育て世帯への給付金など少子化対策ばかりが議論されているが、その裏で岸田内閣は「全世代型社会保障構築会議」で2024年の年金改正に向けた議論をスタートさせた。

話題のムック『週刊ポストGOLD 年金の大激変』にも登場する“年金博士”こと社会保険労務士の北村庄吾氏が語る。

「令和の年金改正でテーマに挙がっているのは、国民年金と厚生年金の加入期間延長、パートの厚生年金強制加入の拡大、マクロ経済スライドによる年金減額期間の延長などです。そのなかでも、これから年金を受給する中高年サラリーマン世代にとくに影響が大きいのが、現在は40年の国民年金加入期間を45年に延長する議論です」

現在、国民年金(厚生年金加入者の場合は1階部分の「基礎年金」と呼ばれる)は40年加入したケースで満額の年間約80万円が支払われる。この加入期間が45年に延長されれば、年金額は年間約90万円へと10万円ほどアップするが、その代わりに支払わなければならない保険料(月額1万6520円)は5年分でざっと100万円増える計算になる。60歳定年でリタイアすると、年金受給が始まる65歳までに夫婦で200万円保険料を負担することになりかねない。

「第3号」はどうなる?

こうした状況で、いつまで働き、いつから年金をもらうのがベストな選択となるのか。新制度を前提に夫婦の「働き方」「年金受給」の選択肢を4つの主なパターンで見ていこう。

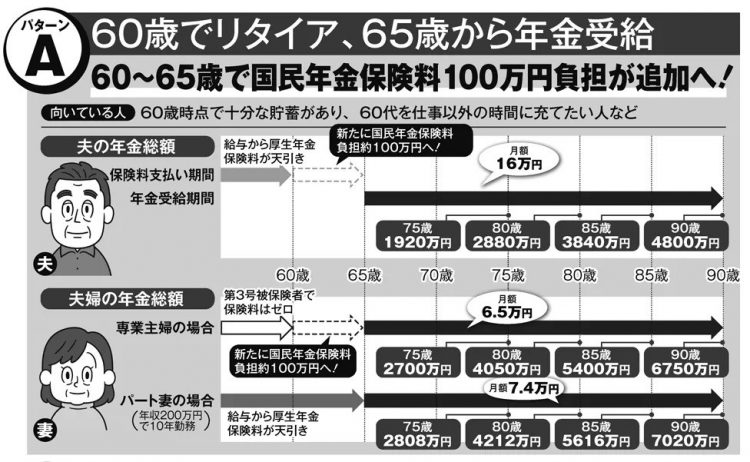

【*厚労省モデルをもとに、60歳まで40年加入した場合の65歳からの年金収入を夫が月16万円、妻が月6.5万円と設定した(夫婦同い年のケース)。厚生年金の保険料支払い期間が長くなった際の受給額増は「北村式年金額計算法」で試算。パターンDの夫は実際には65~70歳で「在職時定時改定」により毎年、月額約1800円の年金受給額増があるが、試算からは省いた】

【パターンA】

「60歳リタイア、65歳年金受給」はこれまで一般的な「第2の人生」の形だったが、今後は難しくなる。

すでに述べたように、リタイアから年金受給までの5年間に夫婦で200万円の国民年金保険料がのしかかるからだ。

年金新制度に備える夫婦の「働き方」「年金受給」【パターンA】