「夫名義の不動産や預貯金」の贈与には落とし穴も(イメージ)

平均寿命で考えると、女性は男性よりも6年は長生きする。夫の財産を相続する可能性が高い妻は、刻一刻と変化する相続ルールを把握し、いまのうちに、夫より先に準備しておくべきなのだ。たとえば夫や義両親からの生前贈与を受けることも、有効な相続税対策だが、そのルールも今後、大きく変わる。

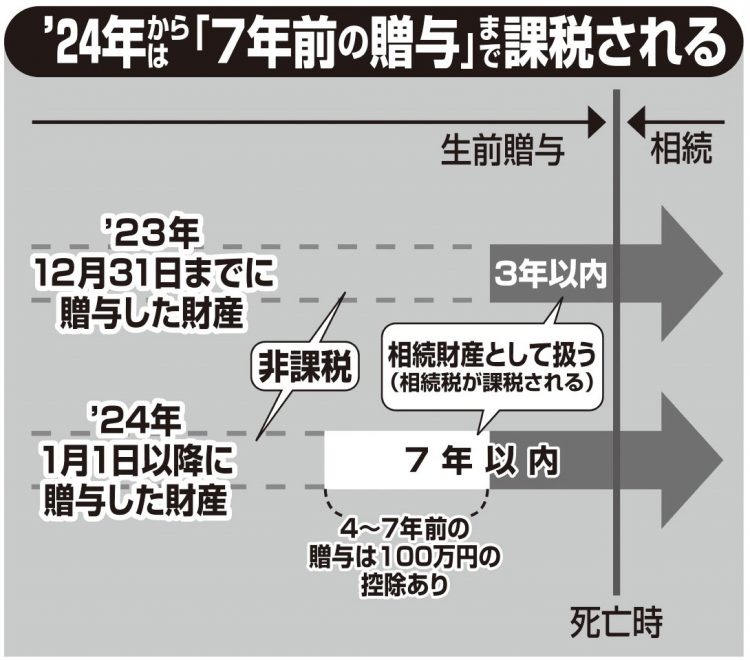

現状では、年間110万円までの暦年贈与は贈与税がかからない代わりに、亡くなる3年前までの贈与は“相続財産の先渡し”つまり「特別受益」として、遡って相続税の対象となる。これが、来年1月1日以降に発生した相続は、その持ち戻し期間が「7年前まで」に延長されることになったのだ。“緩和策”として、亡くなる4~7年前までの贈与は、その総額から100万円が控除されるが、それでも「年110万円」には遠く及ばない。

2024年からは「7年前の贈与」まで課税される

これにより、暦年贈与で相続税対策をしていても、来年1月1日以降に亡くなるとすると、最低でも8年間は贈与を続けていなければ意味がなくなってしまう。生前贈与を受けるなら、夫や義両親が元気なうちに、一刻も早く始めてもらうべきだろう。

わざわざ不動産を贈与しなくても「相続で優遇」

不動産の贈与においても、妻が知っておくべき制度は存在する。現在、代表的な制度は2つ。1つ目は婚姻期間20年以上の夫婦間で自宅またはその取得資金を贈与すると最大2000万円(暦年贈与の非課税枠は含まない)まで控除される、通称「おしどり贈与」。2つ目は、夫から妻への相続時に、自宅の評価額を下げたうえで妻が居住権を得る「配偶者居住権」だ。仮に相続財産が少なくても、子供や義両親への遺産分割のために自宅を売ってお金をつくる必要がなくなる。

だが、配偶者居住権は使い勝手が悪く、形骸化しているとも。相続・終活コンサルタントの明石久美さんが説明する。

「これはあくまでも居住権であって、所有権ではありません。したがって、配偶者居住権を選んだ妻が、例えば高齢者施設に入居することになっても、自宅を自分の意思で売ることができないのです。そのため、配偶者居住権が使われるケースは少ない。

そもそも妻が自宅を相続する場合、小規模宅地等の特例によって土地の評価額は8割減になります。また、1億6000万円までは非課税。どうしても先に自宅を妻のものにしておきたい理由がないなら、わざわざ贈与しなくても、相続で優遇があるのです」