給与所得控除の縮小が大増税につながるカラクリ

財務省は衆議院選挙の投開票翌日の政府税調の総会に、所得税改革の説明資料を提出した。所得税増税の第一のターゲットはサラリーマンだ。政府税調の増税メニューには「給与所得控除」の廃止・縮小の検討が盛り込まれている。

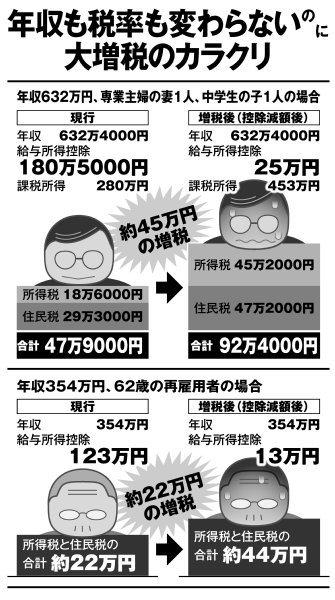

年収632万円の会社員の場合は、約180万円の給与所得控除が認められている。しかし、財務省は総務省の家計調査をもとにサラリーマン世帯の消費支出から必要経費とみなされる金額を積み上げ、年収632万円の会社員の“本当の必要経費”は「年間約25万円」と試算している。かかっている経費が少ないのに、水増しして節税していると言いたいのだ。

控除廃止でサラリーマンは具体的にいくらの増税を迫られるのか。本誌・週刊ポストはベテラン税理士の協力で、給与所得控除が財務省の試算した必要経費の金額まで引き下げられた場合の税額を計算した。

まず前述の年収632万円のサラリーマンAさんの世帯(妻は専業主婦、中学生の子供1人)を想定し、給与所得控除が180万円から25万円になったケースの税額を計算すると、所得税・住民税の合計額が一挙に約45万円増える。47万9000円が92万4000円になるのだ。