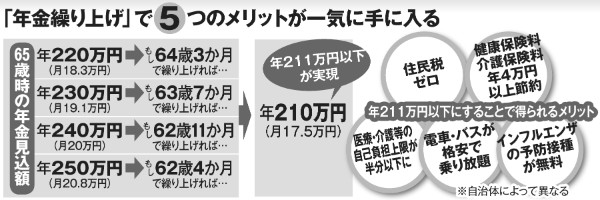

年金「繰り上げ受給」にも様々なメリットがある

年金生活は、住民税が「課税」か「非課税」かにより天と地ほどの差が出る。年金暮らしの場合、住民税が課税されるかどうかは、年金収入の額で決まる。65歳以上で扶養家族が妻1人の場合、年金収入が年間211万円以下(月額約17万6000円以下)ならば非課税となり、それより1円でも収入が多ければ課税される。

つまり、年金収入「211万円の壁」が老後の天国と地獄を分ける境界線となるのである。

実際に年金収入211万円で住民税が非課税のA夫婦と、年金収入212万円で住民税が課税されるB夫婦を比べてみよう。

支出で最も大きな差が出るのは社会保険料だ。A夫婦の社会保険料(国民健康保険税+介護保険料)は年間18万7000円だが、1万円だけ年金を多くもらったB夫婦の社会保険料は年間28万3200円に達する。年金収入が1万円多いB夫婦のほうが、手取りが10万円少ないという“大逆転”が生じるのだ。

社会保険料だけではない。住民税が非課税の世帯には、老後生活を支援する「特典」が目白押しだ。

住民税非課税の恩恵

中でも大きいのが医療面のサポートだ。住民税が非課税の世帯は、国民健康保険料のうち均等割額が2割から7割程度の減額となるうえ、医療機関の自己負担額が通常2割負担のところ、1割負担で済む。

人生100年時代とはいえ、高齢になるほど大病を患いやすく、長期間の入院をするリスクが増す。