90歳まで生きるなら「繰り下げ+働く」が最強の選択肢に

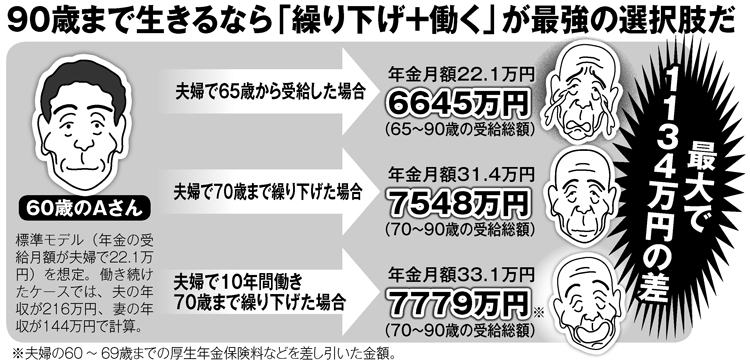

年金は原則として65歳支給だが、最大60歳まで早められる「繰り上げ受給」と最長70歳まで受給を遅らせる「繰り下げ受給」を選べる。とくに超高齢社会では、「長く働いて年金を繰り下げる」という選択が、老後の生活を安定させる鍵となる。

年金は受給を遅らせると1か月ごとに0.7%増額され、限度いっぱいの70歳まで繰り下げると42%の増額となる。定年後も長く働いて収入を保ちつつ、できるだけ受給を遅らせて年金を増やす戦略だ。

このやり方の利点として、定年後も働いて厚生年金の保険料を支払い続けることで、その分、年金額が増えることが挙げられる。年金博士こと社会保険労務士の北村庄吾氏の指摘。

「国民年金と違って、厚生年金には『満額』という考え方がありません。定年後も厚生年金に加入して保険料を支払えば、その分だけ年金の報酬比例部分が増えていきます」

繰り下げ受給による増加とは別に、働き続けて厚生年金の加入期間を長くすることによる年金増が生まれるのだ。

例えば定年後の60歳から69歳まで年収216万円で働き、70歳で繰り下げ受給するケースでは、通常の65歳受給で月額約15万6000円だった厚生年金が月額約23万2100円になる。「長く働く」+「繰り下げ」で50%近い増額となる。

さらに北村氏が勧めるのは「妻が厚生年金に加入して働くこと」だ。

「国民年金の保険料は一律で月額1万6410円で全額自己負担ですが、厚生年金は会社が半分負担してくれます。しかし現状では男性の約半数が加入期間35年以上なのに、女性は半数が10年未満。定年後は妻が厚生年金に加入して働くことで、夫婦の年金を大きく増やせます」(北村氏)