大雨・防風対策の火災保険の見直しポイント

過去最強といわれた台風15号は、千葉県の広範囲に渡って規格外の爪跡を残した。台風に被災しても公的支援金を受けられず、自力で修繕しなければならなくなるケースは多い。また、天災によって隣家へ被害を与えた場合、賠償責任を負うリスクもある。適切な保険に加入しているかどうかで、その後の暮らしは大きく変わるのだ。

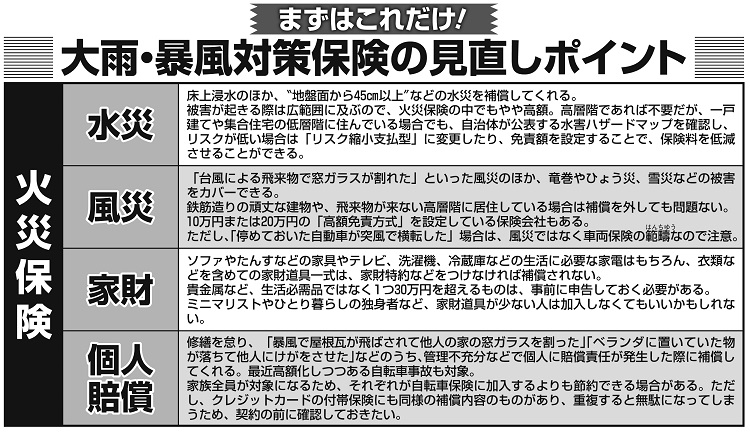

では、保険をどう見直すべきか。具体的な内容を検討する前に、火災保険に加入している人は、証書を探してみてほしい。メインの火災のほか、水災・風災、そして家財。賃貸なら個人賠償責任保険がカバーされているかをまず確認してほしい。災害リスク評価研究所の災害リスクアドバイザー・松島康生さんが、こんな実例をもとにアドバイスする。

「2015年、鬼怒川が氾濫して大水害を受けた茨城県常総市を調査しました。床上浸水の被害を受けた住民には、保険から水災を外していたために、補償を受けられなかったケースが多かった。『5年前に小貝川が氾濫した時は被害がなかったから』と軽視してしまったんです。

しかし、ハザードマップを見てみると、この地域は50cm~3mほどの浸水が想定されている。天災が増加・激化している今、経験則は役に立ちません。必ず自治体などが公表しているハザードマップを確認して、本当に水災補償が不要なのか確かめてください」

たしかに「水災」は火災保険の中でも保険料に占める割合が高いが、月々の支払いを惜しんで財産を失っては本末転倒だ。

「被害が広範囲に及びやすい水災は、総額も高くなる。水災補償を外し、ぱっと見の保険料が安くなっている火災保険に注意してください。反対に、マンションの高層階などは、水災のリスクはほとんどありません。それなのに、はじめから水災補償が担保されている火災保険も見受けられます」(保険アドバイザー)

特約の有無だけでなく、補償内容も定期的な確認が必要だ。火災保険は、家の購入時に補償額を決める。今は東京五輪の影響で建築費や資材の価格が高騰しているため、10年前に1500万円で建てた家を天災で失ったとすると、同等の家を建てるためには3000万円かかることもある。定期的に見直し、更新するようにしたい。