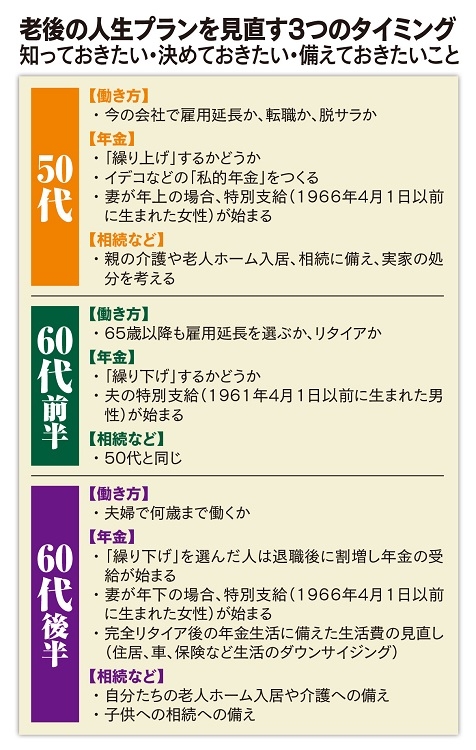

老後の人生プランを見直す3つのタイミング

老後資金2000万円不足問題が取り沙汰されて以降、「年金だけで暮らせないのでは」と不安を募らせる人は多い。『週刊ポストGOLD あなたの年金』より、“年金博士”として知られる社会保険労務士の北村庄吾氏が、制度改正のポイントと「人生プランを見直すタイミング」について解説する。

* * *

年金制度は5年に1度、大きな改正が行なわれます。そして改正のたびに年金額が減らされるか、保険料が値上げされてきました。

しかし、今回の年金改正はこれまでとは性格が全く違うものです。「年金の役割」「制度のあり方」を根底から見直し、人生100年時代に向けて新たな制度をつくりなおす大改革の波が押し寄せていると言えるでしょう。率直に言えば、もはや年金では「老後の生活保障」の役割を果たせなくなってきたわけです。

今年の年金改正は改革の第1弾ですが、国が目指す「新しい年金制度」の全体像が見えてきました。ひとことで言えば「年金をもらいながら働く」という高齢者のこれからのライフスタイルに合わせた新制度の構築です。

一時代前のサラリーマンの理想の老後は、「悠々自適の年金生活」でした。厚生年金と退職金で、老後は働かなくても生活が可能な時代だったのです。

いまや状況は一変しました。少子高齢化で年金財政は破綻寸前、年金は年々減らされ、国民は「年金はあてにできない」と老後に不安を募らせています。年金と並ぶ老後資金の柱である退職金も、この20年で1人平均1000万円以上減っています。

そこに追い打ちをかけたのが、「年金だけでは老後資金が2000万円不足する」という金融庁の報告書でした。具体的な金額を示されたことで「そんなに足りないのか」と年金に対する漠然とした不安が現実であると思い知らされたのです。