民間の保険は公的保険で補償されない出費をカバーするものだが…

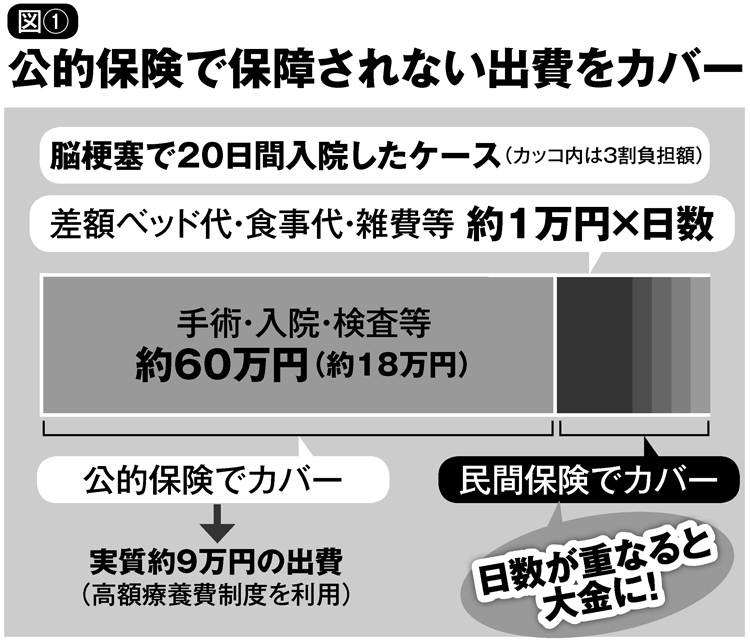

日本の公的医療保険は手厚く、医療費のかなりの部分をカバーできる。たとえば脳梗塞で手術を受け、20日間の入院で約60万円の治療費がかかった場合、健康保険で3割負担なら実費は約18万円。「高額療養費制度」を利用すると、一般的な年収(370万~770万円/70歳未満)なら、約9万円の負担になる(別掲図参照)。

しかし、これには「差額ベッド代」などの保険適用外の自費部分は含まれていない。入院中、これらの経費を1日1万円前後とすれば、さらに20万円の負担が生じる。仕事ができなくなるなどの収入減も懸念される。こういった部分をカバーするのが民間の医療保険だ。

とはいっても、治療技術や医療制度は日々変わる。昔加入した保険をいざ使うときに「使えなかった」というトラブルも少なくない。

たとえば、がん保険に加入する理由として、高額な「先進医療」に対応する点を挙げる人も多いが、ここにも見落としがちな注意点がある。

ファイナンシャルプランナーの丸山晴美氏が解説する。

「将来に備えてがん保険に加入する人は少なくありません。ところが、がん保険には、その対象範囲を“加入時における先進医療まで”とするものと、“がん治療を受ける時点での先進医療を含む”ものとがあるのです」

前者のタイプでは、保険の加入後に効果が期待できる先進医療が生まれても対象外となってしまう。たとえば、患部に粒子線を当ててがん細胞を死滅させる「陽子線治療」や「重粒子線治療」は、約300万円ともいわれる治療費を自己負担しなければならない可能性がある。

※週刊ポスト2020年7月3日号