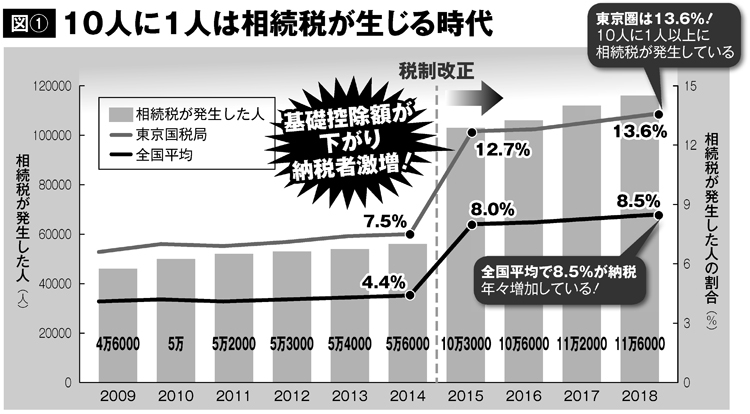

相続税が発生した人の割合の推移

それぞれの財産をどのように金額で評価するかはルールで定められる。

「一般に預貯金はそのままの額で評価され、上場株式は被相続人が亡くなった日のマーケットの終値で計算します。不動産の場合、土地は路線価、建物は固定資産税から評価します」(前出・曽根氏)

こうしてまとめた総額から基礎控除額を引いたものが「課税遺産総額」となる。

「基礎控除額は『3000万円+600万円×法定相続人の数』で計算します。例えば、父が亡くなり母と子供2人が相続人なら4800万円(=3000万円+600万円×3)が基礎控除額。この場合、財産総額が4800万円を超えなければ、相続税はかからず申告は不要です」(前出・曽根氏)

こうして課税遺産総額を算出した後、所定の税率をかけて相続税の総額を計算する。元国税調査官で税理士の松嶋洋氏が解説する。

「課税対象となる財産を相続人の法定相続分で取得したとみなし、税金を計算します。例えば、基礎控除後の課税遺産総額が1億円で母と子供2人で相続する場合、2分の1を相続する母の税金が800万円で、4分の1ずつ相続する子供が325万円ずつになる。合計1450万円が相続税の総額になり、遺産分割協議等で決定した実際の分割割合などに応じて、この総額を負担します」

とはいえ、相続税には各種の特例措置や非課税枠がある。例えば、1億6000万円の配偶者の税額軽減や不動産評価が8割減になる特例など、優遇幅が大きな特例措置が少なくない。

「こうした特例措置を使えば、課税遺産総額を抑えて相続税を低くできます。相続税は金額が大きくなりがちなので、賢く使ってほしい」(前出・曽根氏)

※週刊ポスト2020年10月2日号