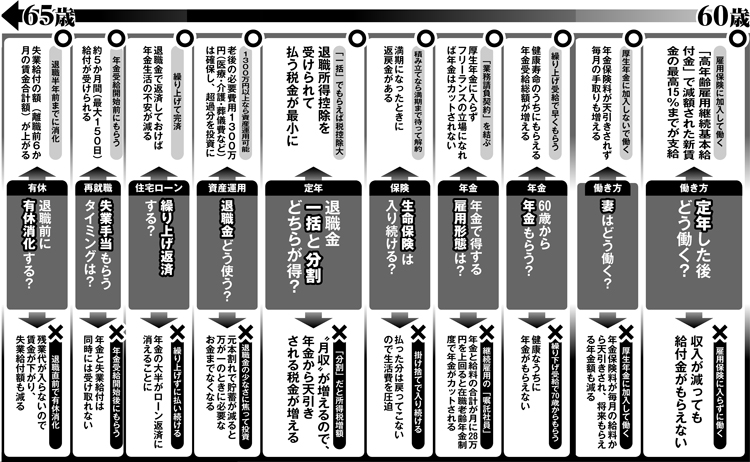

60歳から65歳までにやるべき手続き

働くことを選ぶと「年金はもらわずに繰り下げて、後々の支給額を増やそう」と考える人も多いが、これは損する選択になるケースが多い。

日本人男性の健康寿命は72歳で、それを超えると必要な生活費用はグンと減る。年金受給年齢を繰り下げると、健康で動ける時にはお金がなく、せっかく年金をもらい始めた時には「体の自由がきかないからお金の使い途がない」ということになりかねない。

繰り下げて年金額が増えると、別のデメリットも生じる可能性がある。自治体の規模などによって変わるが、例えば大都市居住者の65歳以上の夫婦世帯の場合、夫の年金が「211万円(月額約17万5000円)以下で、妻が基礎年金のみ」なら、世帯全員が住民税非課税になる。ところが年金額が少しでも上限を上回ればこの優遇措置が受けられなくなるのだ。

年金受給を60歳に繰り上げ、働きながら年金を受け取ることが得する手段になる。ただし、これにも注意すべきポイントがある。

働く高齢者のなかで、65歳未満で年金を受給する場合、在職老齢年金と給料の合計は「月28万円」を超えると超過分の金額の50%が年金からカットされる。

働きながら年金を満額受け取るためには、ボーダーラインの「月収28万円以下」に抑える働き方を選ぶのが得策だ。

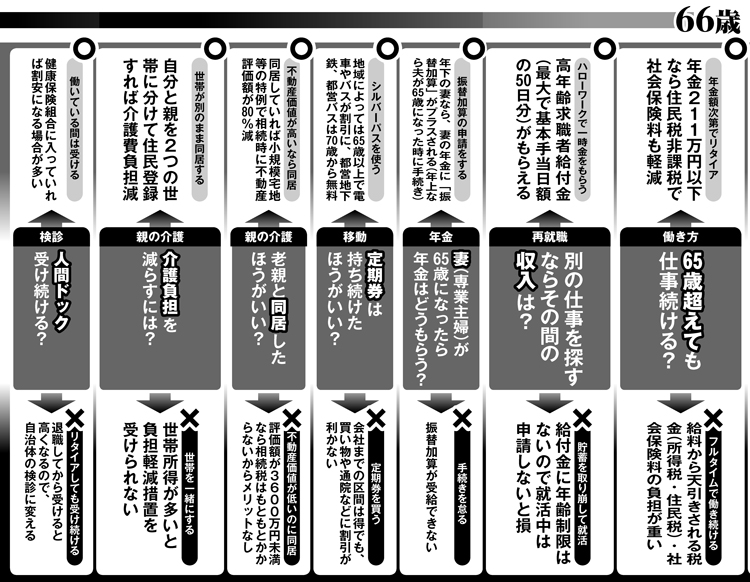

65歳から70歳までにやるべき手続き

※週刊ポスト2019年6月7日号