50~70歳まで厚生年金に未加入で働いた場合、加入して働いた場合

パート妻は「ちょっと働く」より「どんどん働く」

「今後も適用拡大の流れが続くことが明白である以上、パートで働く妻は『106万円の壁』を気にしながら中途半端に働くのをやめたほうがいいでしょう。厚生年金の保険料支払いを避けようとするよりも、むしろ壁を越えてしっかり働き、妻が自分の厚生年金を増やしていくことが有力な対策となる」(北村氏)

女性は平均寿命が長いので、ある程度年齢を重ねてから厚生年金に加入しても、保険料を取り戻すのは決して難しくない。

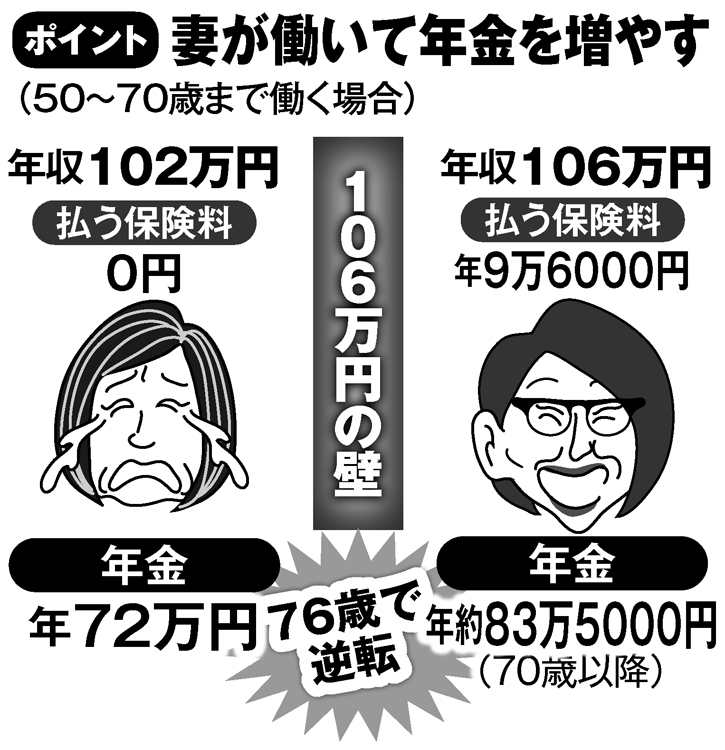

たとえば50歳で夫の扶養を外れて厚生年金に加入した年収106万円の女性が70歳まで働いたケースと、同じ期間を厚生年金に加入せずに働いた場合を比較したのが別掲の図だ。厚生年金に加入すると保険料負担が年間約9万6000円発生するが、将来の年金は年額約11万円増える。

「76歳の時点で払った保険料を取り戻すことができ、それより長生きすれば得になります。女性の平均寿命は87歳ですから、似たような収入なら『106万円の壁』をあえて越えてしまい、厚生年金に加入したほうが有利になる可能性が高い。もちろん、もっと稼げれば、将来の年金額をさらに増やせることになる」(社会保険労務士の北山茂治氏)

同様に専業主婦だった人が、働きに出ることで、将来の夫婦の年金額を増やす選択もあり得る。

※週刊ポスト2020年9月18・25日号