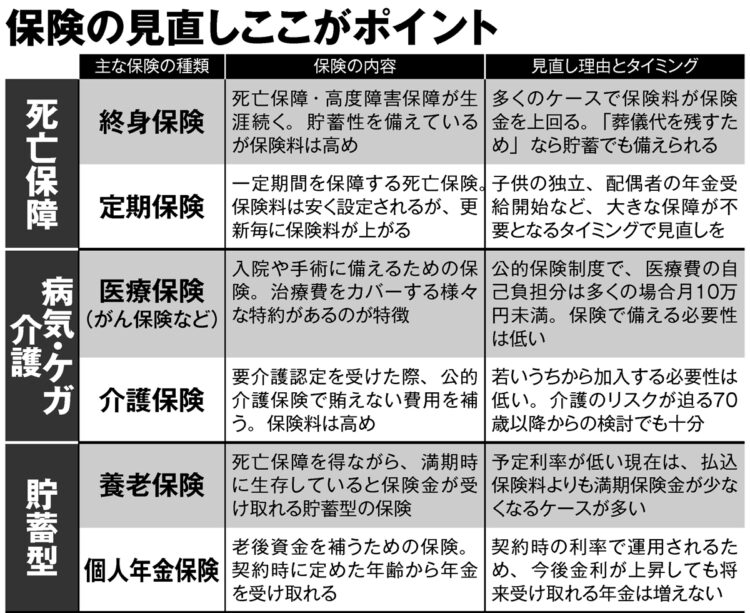

保険の見直しここがポイント

【医療保険】

入院日数に応じて給付金や一時金が支払われるが、「基本的に医療費の多くは公的保険でカバーできる」と前出の横川氏は言う。

「高額療養費制度により、月収50万円までの人なら、たとえ医療費が100万円かかっても自己負担は9万円弱で済みます。近年は入院日数も減っており、貯蓄があれば高額な医療保険にあえて入る必要はないと言えます」

また、「がん保険」も保障内容を精査したい。

「2000年以前に契約した古いがん保険は、通院治療で給付金が出ないケースがある。抗がん剤や放射線治療が対象外のこともあるので、注意が必要です」(横川氏)

【介護保険】

公的介護保険で賄えない費用を補うための保険商品も増えつつある。

「ただ、若いうちから入る必要性は低く、介護リスクを意識する70歳頃から検討しても良いと思います。高齢になるほど保険料は上がりますが、単体で加入するよりも、医療保険に介護特約を付けたほうが安くなる場合があります」(長尾氏)