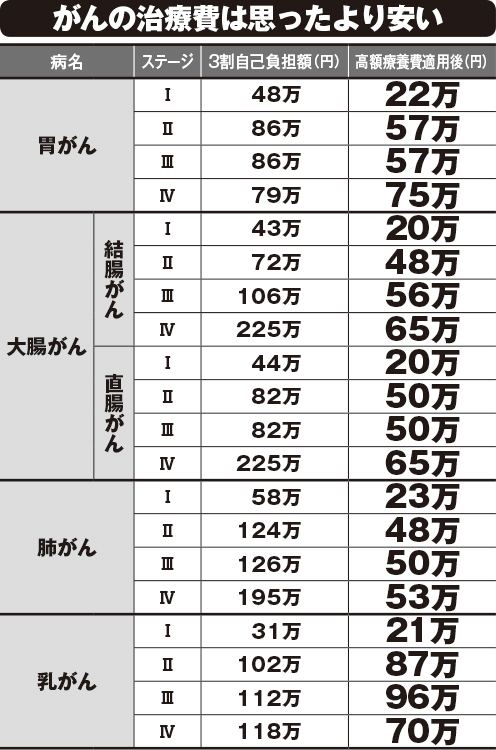

がんの治療費 病名別リスト

「自費でしか受けられない高額な治療は、受けるメリットがはっきりしていないのが実情です。がん保険の中には自由診療も負担することをうたう商品も多いですが、そこまでカバーする必要性はあまり感じません」

つまり、保険診療で受けられる「標準治療」こそが、多くのエビデンス(医学的証拠)によって実証された最良の治療法であり、それを受けるためには、ある程度の貯金があれば大丈夫というわけだ。

◆「がん家系」かどうかも判断材料に

乳がんに詳しいベルーガクリニック院長の富永祐司さんも声をそろえる。

「医療費の補助制度を考えると、保険に入ると金銭的に損だと思います。万一に備えるなら、貯金しておいた方がいいのではないでしょうか」

実際、「がん治療費.com」によれば高額療養費適用後のがん治療費は高くとも約100万円。早期発見できれば安くなり、ステージIの場合、約20万円だ。掛け捨てで毎月保険料を払うよりも、堅実に貯金する方が得だと考えるのもうなずける。

遺伝的要素を理由としてがん保険に入らないという医師もいる。元国立がん研究センター勤務で医療ガバナンス研究所所長の医師、上昌広さんは「いわゆる“がん家系”ではないため、がん保険には入っていない」という。

「若くしてがんになった場合は一時的に収入が減ったり、ゼロになったりするうえ、いろいろな治療法を試す余地があるから、がん保険に入った方がいい。しかし、80代以降でがんになったとしても治療法は限られてくる。両親、祖父母、親類などに若くしてがんにかかった人がいないので、自分は入っていません」

一方で、加入していない医師の中にも「実は入りたかった」と明かす人も。『日本一わかりやすいがんの教科書』(PHP研究所)の著書がある健康増進クリニック院長の水上治さんが言う。

「私が医者になったのは45年前。当時、がんの罹患率は今より低く、よいがん保険の商品がなかった。掛け捨てなのも気になりましたしね。それに、当時は勤務医だったから、万一の時は自分の病院で治療できるし、“がんになる自分”を想像するのが嫌で、なんとなく避けていたというのもあります。

しかし、今や女性の47%、男性の62%ががんと診断される時代。患者さんの中には保険金が2000万円も出たという人もいて、そういった体験談を聞くと入っていた方が得だと思う。なかには差額ベッド代や個室代が出る保険もあるようで、今がんにかかったら自己資金をはたいて治療せねばならないと考えると、心細いです」

※女性セブン2019年7月4日号