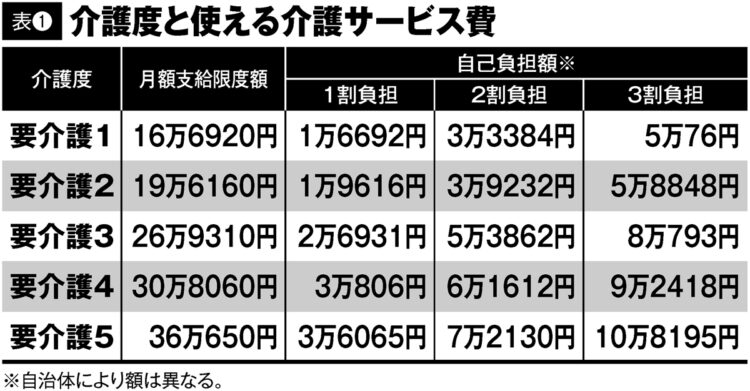

介護度と使える介護サービス費

要介護2から3になると、使える介護サービス費の限度額は7万円以上多くなる(表1参照)。

それだけ公的介護サービスが充実するなら、在宅で面倒を見られると思うかもしれないが、要介護3以上となると自力で立ち上がることが困難になり、常時介護が必要な状態になる。家族が介護するにはハードルが高いため、「カネがどれだけあるか」で受けられる介護が変わるという現実に直面することになる。

その時になってから慌てるのでは遅い。専門家の協力を得て、65歳時の貯蓄額に応じてどの施設が有力な選択肢となり得るかをシミュレーションした。

月20万円ならサ高住、有料ホームは月30万円

貯蓄額別、介護サービスの選択肢

別掲の表2は、貯蓄額に応じて入れる介護施設や受けられるケアを整理したものだ。前出・総務省「家計調査年報」によると、60歳以上(単身無職)は平均で毎月約3万円を貯蓄から取り崩す生活となる。その生活が10年続いた後に介護生活となり、5年間介護施設に入居するという前提で試算した。

貯蓄額が400万~500万円の場合、まず考えられるのは在宅介護だ。介護アドバイザーの横井孝治氏が解説する。

「日本人の平均寿命は81歳で、健康寿命は72歳(ともに男性)。必要な介護期間はざっくり10年です。この間にかかる病院代や薬代などを足した介護費用は、約1000万円。月額にすると、約8万3000円が毎月かかる計算です」

施設入居に比べて費用負担は少なくて済むが、在宅介護の場合はひとつ間違えば地獄になりかねない。介護離職など、家族にかかる負担が大きいのだ。

横井氏が相談を受けた福島県在住の50代男性は、要介護3の80代の父親を介護するために会社を辞め、東京から福島に移り住んだ。

「父親は自宅で最期を迎えられて幸せそうでしたが、長男は収入が激減して生活苦に陥りました。

さらに、相続の際には長男が介護した寄与分が認められず、遺産は3兄弟で3分割。父親の自宅を売却しなくてはならず、長男は『何のための在宅介護だったのか……』と、気力をなくしてしまっていました」(横井氏)

在宅介護を選ぶなら、介護保険サービスをフルに活用したうえで、それ以外にも自治体などの介護サービスの利用を考えたい。

「家族が24時間体制で臨むのは無理です。食事の準備などは地域のシルバー人材サービスや生活支援サービスの配食事業を利用し、お金がないのなら工夫することで家族の心身の負担を軽減することが大切です」(横井氏)