税理士が実践する「相続対策の考え方」

「ただ、贈与額が110万円以下だと税務申告の必要がないため、その年にいくら贈与を受けたかはっきりせず、争いになることがあります。後に税務署から、遡って相続税の課税対象にされかねません。そこで、親が非課税範囲(110万円)を少し超える金額を贈与し、受け取った子供は税務署に申告して贈与税をキチンと支払えば、いくら贈与されたか税務署の記録に残り、税制上確定するから相続時に税務署と揉めることもありません。例えば毎年120万円贈与しても税金は1万円で済みます」(関本氏)

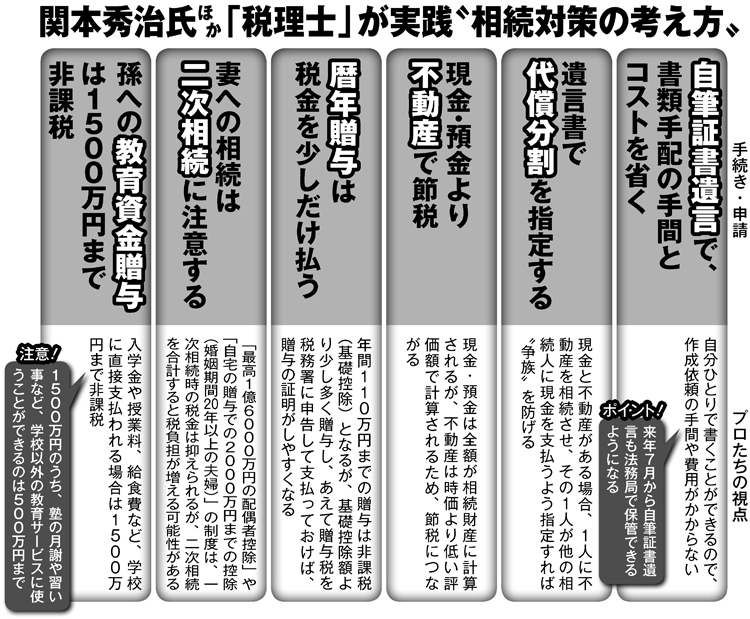

「孫への教育資金贈与」も有効な節税方法だ。あらかじめまとまった金額を教育費として渡す場合、一度に最大で1500万円まで非課税になる「教育資金の一括贈与」という仕組みがある。それとは別に「都度贈与」という方法もある。税理士で立正大学客員教授の浦野広明氏(78)が言う。

「私は78歳でまだまだ現役ですが、病気や介護が必要になった時に備えてお金を用意しています。そのうち残った分が相続財産になる。孫が大学に入れば学費、もし、留学するといえばその費用などの教育資金は援助しようと考えています」

相続税法は、〈扶養義務者相互間において生活費又は教育費に充てるためにした贈与〉は贈与税の課税対象に含まないと規定する。

「つまり、親は子供や孫の生活費や教育費であれば、必要な範囲でお金を援助することができるし、年間110万円を超えても贈与税はかからない。その際に同居や所得税の扶養家族になっている必要はありません。祖父母は離れて生活する孫の教育資金を非課税で贈与できるわけです」(浦野氏)

数ある制度の中から、自らの資産や家族構成に合った対策を講じたい。

※週刊ポスト2019年6月21日号