年代別「資産寿命」の考え方

ポイントは、「60~64歳」「65~69歳」「70歳以降」と年代を分けて、家計の収支を整理していくところにある。一口に「60歳からの定年後」といっても、この3つの年代はその位置づけが大きく異なる。

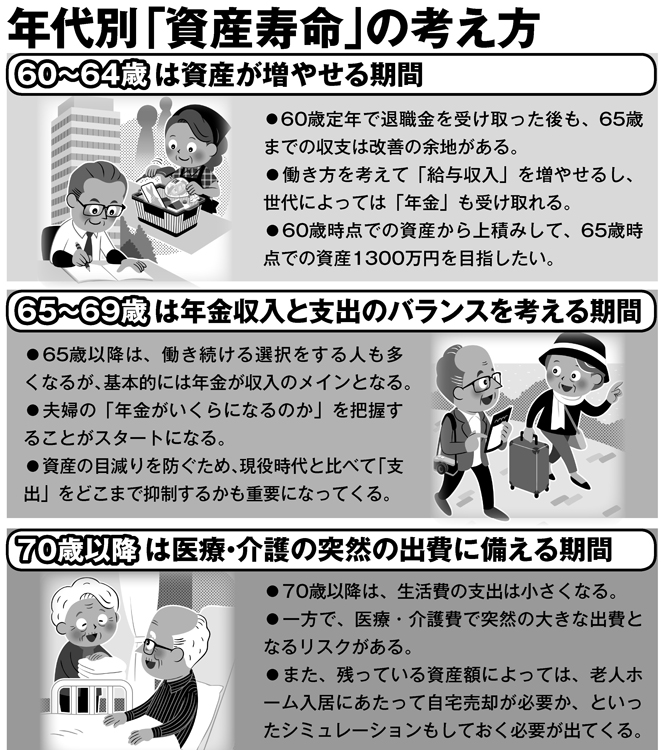

60~64歳は「定年後」といっても、まだまだ働ける年代だ。70代、80代での不測の事態に備え、専門家は「65歳時点で資産1300万円」という水準が望ましいとする。現役時代の預貯金でその水準に届かなくても、この“働ける5年間”でギャップを埋められる可能性がある。

65~69歳では、徐々に年金収入がメインとなってくる。資産を大きく増やすことは難しいが、前述の「資産1300万円」に届いていないのであれば、必要に応じて何年間か働いたり、生活のダウンサイジングで支出を減らしたりして、多少の資産の上積みが望める。

70歳以降は、大きな病気や要介護リスクがあり、まとまった出費に備えなくてはならない。

働いて大きな収入を得るのは難しいため、資産が何歳までもつかを考えながら「車を手放す」「自宅を売却して老人ホームに入る」といった人生最後の時を見据えた決断が迫られる。

※週刊ポスト2019年7月12日号