社労士による「年金制度の整理」

「考えたのは年金と健康保険料負担の損得です。個人事業主となれば、収入が多くても年金カットは避けられる一方、保険料が高い国民健康保険に加入しなければならない。そこで会社員の身分の方が有利だと判断し、会社を立ちあげて自分自身が社員となり、給料を15万円にしました。年金(約12万円)と合計しても減額されない上、健康保険料は月7000円程度で、自分で払う会社負担分を合わせても国保の保険料より安い」

自営業の道を選ぶ場合、「1人社長」と呼ばれる「社長兼社員1人」の株式会社を設立するのは難しくない。年金は減らされず、健康保険料も安い、60歳以降も会社員として厚生年金保険料を払うため、加入期間が延びて65歳からの年金受給額も増える。

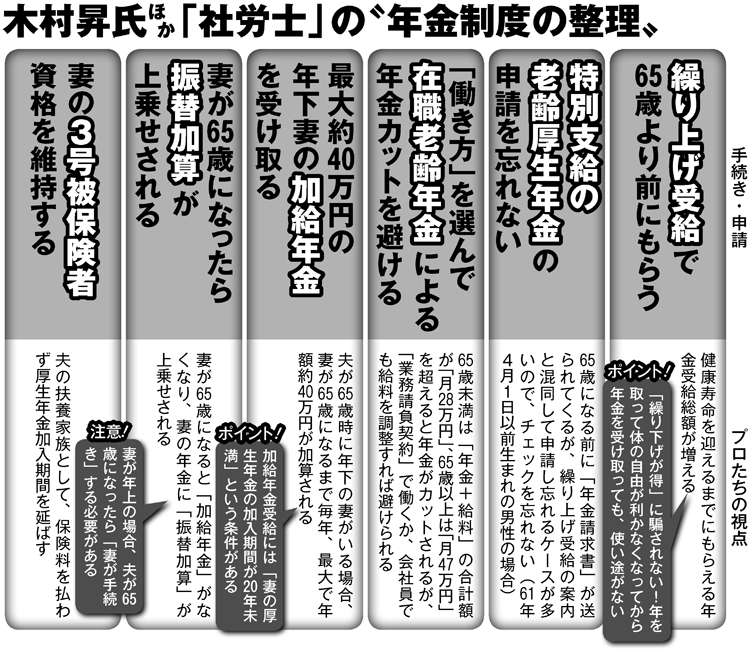

◆妻の「働き方」も重要

木村氏が次に考えたのは、年下の妻の年金だった。

「妻は当時50代で専業主婦、それまでは3号被保険者だったが、独立の際に私が個人事業主を選べば妻は3号の資格を失い、月約1万6000円の国民年金保険料を払わなければならない。しかし、会社を作って厚生年金に加入したことで、妻も3号を続けられた」

妻の保険料を余分に払わなくて済む選択をしたのだ。

政府は厚生年金への強制加入の条件を広げ、今まで夫の扶養家族(3号被保険者)として自分で保険料を払わなくても年金受給の権利を得られたパート主婦をどんどん厚生年金に加入させて新たに保険料を徴収している。しかし、パートの勤務時間や収入を多少減らしても、「3号」に残った方がトータルで得になる。