小規模宅地等の特例を利用したケース

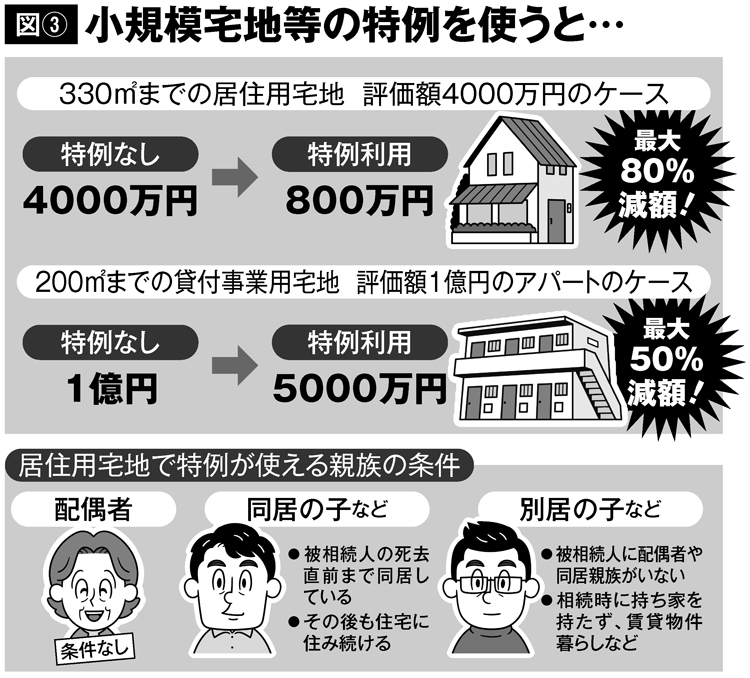

この特例が利用できるのは原則「同居」が条件となる。

「ただし、別居の子供でも相続時に家を所有せず、3年以上賃貸物件で暮らしていれば、『家なき子特例』としてこの制度を利用できます」(前出・曽根氏)

その一方、同じ敷地内に家が2軒ある場合は注意が必要だ。

「親と子供夫婦などが別々の住居に住んでいる場合、同じ敷地内に住んでいても同居とみなされず、特例の対象外です。この場合、建物を親名義として廊下を作って2軒をつなぐなどの対策が必要です」(前出・曽根氏)

なお、小規模宅地等の特例の一種として、200平方メートルまでの賃貸アパートや駐車場といった「貸付事業用宅地」を相続する場合、評価額が50%減となる特例がある。

※週刊ポスト2020年10月2日号