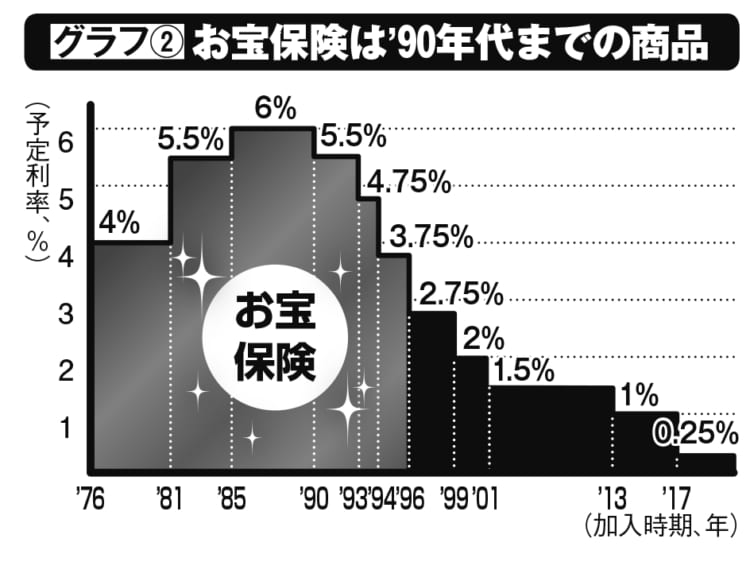

お宝保険は1990年代までの商品

過去に加入した生命保険のなかには、今手放してはならない「お宝保険」があるという。それは一体いつの時期のものなのか。

保険に詳しいファイナンシャルプランナーの長尾義弘さんは20年以上前にプルデンシャル生命の『リタイアメント・インカム(円建て)』に加入。積み立てた金額を年金形式で受け取る個人年金保険で、すでに受け取りを開始しているという。

「20年前のものですから予定利率は3.75%と高い。いわゆる『お宝保険』です。長生きしてもずっと年金を受け取れます」(長尾さん)

かつて販売されていた保険は、超低金利下の現在ではとても考えられないほどの高利率だった。一時は6%もの高利率をつけた時代もある。1996年3月までは3.75%なので、それ以前の保険は「お宝保険」といわれるのだ。

「当時は払い込んだ金額より受け取る額の方が大きいのが当たり前。払った金額の2倍近い満期金が受け取れるものもありました」(長尾さん)

しかし、運用難に苦しむ保険会社にとっては損が膨らむばかり。転換などを頻繁にすすめてくる保険の営業担当者も少なくないが、ここでいいなりになってはいけない。『「保険のプロ」が生命保険に入らないもっともな理由』(青春出版社)など保険に関する著書が多い後田亨さんはこう言う。

「1990年代くらいまでの保険については、契約時からお金がどれくらい増えているかを保険会社に確認してほしい。特約が多く付いた保険の場合、たいして増えていないこともあります。着実に増えていたら、簡単に転換などに応じないことが肝要です。

低金利が続く現在、貯蓄目的での保険の利用は考えにくいですが、相対的に加入してもよいと思えるのが、明治安田生命『じぶんの積立』です。5年で100万円を払って10年目まで待つと103万円になる。元本割れ期間がなく、保険料を払っている間は生命保険料控除が適用されるため、一考に値するでしょう」

保険だからといって難しく考える必要はない。自分がわかるものをなるべく安く備えておけばいいだけである。

※女性セブン2019年3月28日・4月4日号