ドローン保険には自動車と同じ「対人・対物」補償がある

◆ドローン保険につきまとう議論

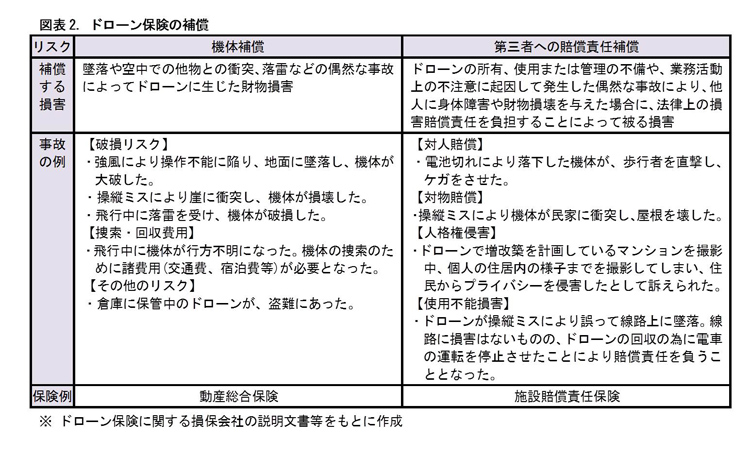

それでは、ドローン保険の補償について見てみよう。日本では2015年頃よりドローン保険が販売されているが、ドローンの運用に関するリスクには、主に機体補償と第三者への賠償責任補償の2つがある。

機体補償には、衝突や墜落などの破損リスクを補償する内容のほか、行方不明になったドローンの捜索・回収費用などの補償もある。また、第三者への賠償責任補償には、自動車保険と同じ対人・対物補償のほか、ドローンについているカメラで他人の住居内まで撮影してしまい、プライバシー侵害で訴えられた場合の補償がついている保険もある。

現在国内で販売されているドローン保険は、既存の損害保険を活用して、これらの補償を行うものが一般的となっている。だが、ドローン保険を巡っては、以下のような様々な議論も起きている。

【娯楽用ドローンに保険を取り扱うべきか?】

娯楽用ドローンには、ラジコン飛行機時代以来の長い歴史がある。近年の技術進展によりドローンの商業利用が可能となり、それが今日の発展につながっている。

仮に、娯楽用ドローンの事故責任は操縦者が負うべきとした場合、自動車の自賠責保険と同じように、娯楽用ドローンの操縦者は必ず保険に加入させるべきか(つまり、保険未加入の操縦者はドローンを飛ばせないようにすべきか)という問題が出てくる。

【保険料を運航分に応じて設定するドローン保険は妥当か?】

ドローン保険の保険料を、運航分に応じて決めるような仕組みが出てきている。これは、走行距離によって保険料が決まる方式の自動車保険と類似したものといえる。

ただ、自動車と違ってドローンを四六時中飛ばしている人など、まずいない。このため、保険を年間契約で締結して、運航分によって保険料が決まるという取り扱いは馴染まないかもしれない。そこで、運航分ではなく、時間単位でドローン保険に加入できる仕組みの保険も出てきている。

【まだ事故のデータが乏しい中で、どのように保険料を設定すべきか?】

ドローンの発展を、自動車発展の歴史になぞらえる考え方がある。自動車の黎明期には、死亡事故の発生に伴って、さまざまな規制が導入されていった。例えばナンバープレートの設置や、自賠責保険(強制保険)への加入などだ。今後のドローン普及においても、同様の展開があるかもしれない。

ドローンの運用は急拡大しているため、事故のデータはまだ最近のものしかない。保険会社は、事故のデータだけから保険料を設定することは難しい。そこで、ドローンの操縦地域をもとに保険料を決めるケースが出ている。たとえば、空港、学校、原子力発電所などの近くで操縦する場合はリスクが高くなり、その分、高い保険料となる仕組みだ。