自分のお金は知識で守れ

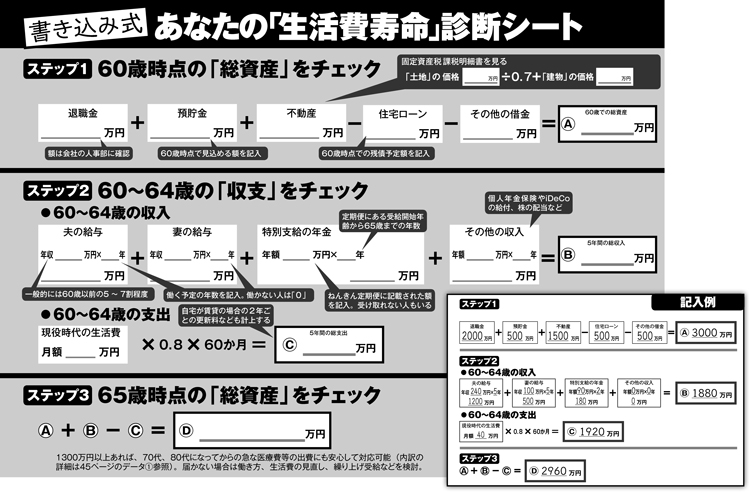

定年後のお金を巡る問題では「はっきりわかること」「ある程度、予測できること」「リスクがあるとしか言えないこと」を峻別し、整理していくことが必要になる。そこで本誌・週刊ポストは、専門家の協力を得て、「7つのステップ」で大まかに資産寿命の見通しを把握する「書き込み式〈資産寿命〉診断シート」を作成した。

書き込み式シートに、預貯金の額や自宅の資産価値、見込める年金額などを一つずつ記入していくことで、60歳から5歳刻みでの「総資産」の見込み額を算出し、最後に「資産が何歳までもつか」をシミュレーションできる仕組みだ。ファイナンシャルプランナー・森田悦子氏が解説する。

「こうしたシートを活用して、“現状のままいくと何歳まで資産がもちそうか”を可視化することは非常に重要です。それによって、いつまでに、どのような対策を取る必要があるかが浮かび上がってくる」

ステップ【1】は〈60歳時点の「総資産」のチェック〉だ。定年後の家計の“スタート地点”の確認である。

あなたの「生活費寿命」診断シート

多くのサラリーマンにとって最も大きいのが、定年退職時点で受け取る「退職金」だろう。“実際に受け取るまでいくらになるのか知らなかった”と振り返る人も多いが、勤め先の人事部に確認すれば、見込み額を教えてもらえることが多いので事前に把握したい。

持ち家の人は「不動産」の欄にその価値を記入する。“売りに出したらいくらになるか”を正確に出すのは手間が掛かるが、“目安”であれば簡単に算出できる。

「不動産価格は土地と建物で分けて考える。土地については、市区町村から送られてくる固定資産税の課税明細書にある『価格』の欄の数字が、公示地価(実際の価値に近い)の概ね70%なので、『明細書の価格÷0.7』で計算する。建物は明細書の価格そのままを現在価値としてよいでしょう」(前出・森田氏)

より正確な価格が知りたければ不動産会社のHPなどで、近隣の物件を調べてみるといい。さらに住宅ローンなどの借金をここから差し引く。

「資産から負債を引くことで、企業のバランスシートでいう『純資産』がわかる。こうして定年後生活のスタート地点における、正味の資産額をはっきりさせましょう」(同前)

◆ねんきん定期便で「見込額」を確認